Svaga reaktioner på rapportveckan – börsen lyfter inte

- PAM Capital

- 24 apr.

- 2 min läsning

Rapportveckan har inletts med starka siffror – men kursreaktionerna har varit svaga. Samtidigt sänks BNP-prognoserna i både Tyskland och Sverige. Det skriver vår aktieförvaltare Mattias Eriksson och ränteförvaltare Magnus Rosén mer om den här veckan.

Verkstad: starka rapporter – begränsade kursreaktioner

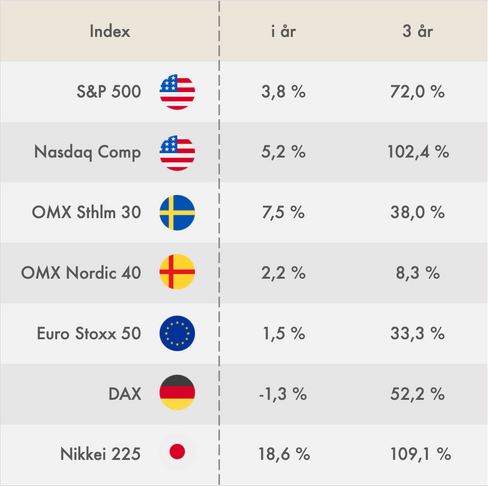

Stockholmsbörsen har backat 3 procent den här rapportintensiva veckan. Verkstadssektorn har levererat starka rapporter överlag, med ABB som utropstecken, men kursreaktionerna har varit återhållsamma. Framgången är diskonterad.

Banker: stabil utveckling – utebliven kursreaktion

Handelsbanken och Nordea fortsätter att visa stabilitet. Räntenettot pressas av låga räntor, men det bör bli bättre under det andra halvåret i och med att vi har stigande räntor sedan en tid tillbaka. Kreditförlusterna är obefintliga och avkastningen på eget kapital är hög. Nordea stack ut med en tillväxt på 11 procent i företagsutlåningen. Aktiekurserna reagerade inte på rapporterna.

Fastigheter: svag utveckling – negativa kursreaktioner

För fastighetssektorn går det fortsatt trögt. Hyresintäkterna faller och vakansgraden ökar, om vi tillåts generalisera. Nettouthyrningen är negativ i flera fall. Orealiserade värdeförändringar är omkring noll. Men substansvärdena stiger och det är väldigt höga substansrabatter i många fall. I de flesta fall har kursreaktionerna på rapporterna varit negativa.

Tyskland: BNP-prognosen sänks igen

Den tyska regeringen sänkte i veckan sin BNP-prognos för 2026 när ekonomiministeriet presenterade en uppdaterad makroprognos. Den nya BNP-prognosen för 2026 är nu 0,5 procent, ned från 1,0 procent i januari, vilket även det var en nedrevidering från en tidigare prognos på 1,3 procent. Bakgrunden till nedrevideringen är framför allt högre energi- och råvarupriser samt en ökad geopolitisk osäkerhet kopplad till Mellanösternkonflikten, men också svag export och industrikonjunktur i Tyskland. Den tyska ekonomiska utvecklingen är av stor betydelse för svenska exportbolag, då cirka 12 procent av svensk export går till Tyskland, vilket gör landet till Sveriges viktigaste handelspartner jämte Norge.

Sverige: BNP-prognosen ifrågasätts

Finansdepartementet lyfte i sin ekonomiska vårproposition i april fram fyra scenarier, där huvudscenariot indikerade 2,8 procents BNP-tillväxt och 1,5 procent inflation (KPIF). Igår gick finansminister Elisabeth Svantesson ut och sa att regeringens BNP-prognos på 2,8 procent för 2026 inte är trolig. Regeringen avvaktar nu till i maj med att spika en ny formell prognos, men vår uppfattning är att den kommer att baseras på Finansdepartementets mellanscenario och riskscenario. I mellanscenariot växer BNP i linje med fjolåret med 1,8 procent och inflationen dubblas jämfört med det mer positiva huvudscenariot och närmar sig 3 procent, vilket gör att Riksbanken tvingas höja räntan. I riskscenariot bromsar efterfrågan ännu mer, både på hemmaplan och för exporten, och BNP-tillväxten sjunker till närmare 1 procent. Möjligen kan regeringens kommande majprognos innebära ytterligare stimulans till konsumenter generellt, men också riktade insatser mot vissa sektorer, såsom jordbruket, för att få fart på konsumtionen och hjälpa en viktig basnäring genom pågående utbudsbegränsningar och kostnadsökningar.