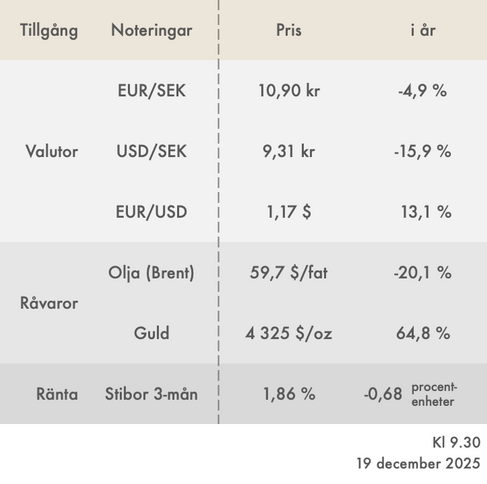

Med 2025 i backspegeln – vad väntar marknaden under 2026?

- PAM Capital

- 19 dec. 2025

- 3 min läsning

I årets sista Marknadskollen sammanfattar PAM Capitals aktieförvaltare Mattias Eriksson och ränteförvaltare Magnus Rosén året som gått och analyserar utsikterna för 2026 – från börsens utveckling till räntemarknadens förutsättningar.

Marknadsåret 2025

Trump och amerikanska techaktier har präglat utvecklingen globalt under 2025. I Sverige har framför allt bankerna, och i viss mån även råvarubolagen, drivit börsuppgången. Den största enskilda händelsen 2025 var Liberation Day den 2 april. Världens börser föll kraftigt när Trump annonserade betydligt mer aggressiva tullsatser än väntat, men den 27 oktober sattes ett nytt all-time-high på Stockholmsbörsen.

Tillväxt och efterfrågan

Ett annat tema relaterat till tullkriget är dollarförsvagningen. Den starkare kronan mot dollarn pressar vinsterna för de svenska exportbolagen, men ger samtidigt hopp till oss som vill resa till USA. Från och med det andra kvartalet 2026 mojnar valutamotvinden betydligt, förutsatt att dollarn inte fortsätter att försvagas. Men det viktigaste är den organiska tillväxten och förutsättningarna är goda för att den ska förbättras för svenska bolag nästa år. Den svenska ekonomin förväntas ta fart nästa år tack vare att lägre skatter och räntor lyfter konsumtionen. Vi har tidigare tagit upp BHG Group, Platzer och Storskogen som exempel på bolag med hög Sverigeexponering som bör utvecklas väl under nästa år. För de bolag med global exponering antar vi att den amerikanska ekonomin fortsätter att vara stark, trots svaghetstecken på sina håll. Att det är mellanårsval i USA i november nästa år talar för att Trump gör allt i sin makt för att stärka den ekonomiska utvecklingen.

Sektorrörelser

I och med bättre tillväxtförutsättningar finns det anledning att tro att verkstadssektorn tar över stafettpinnen från bankerna och driver utvecklingen under 2026. Högre tillväxt bör premieras och bankaktierna har gått starkt tack vare multipelexpansion. Vi anser förvisso att bankerna bör värderas ännu högre men är osäkra på om investerare i allmänhet håller med oss. För bankernas vinsttillväxt förväntas bli negativ även 2026, vilket kan innebära flöden från bankaktier till mer konjunkturkänsliga bolag.

Sammantaget ser vi positivt på aktiemarknaden inför 2026.

Inflation och räntor

Under 2025 steg inflationstakten, mätt som KPIF, till 2,3 procent i november 2025 från 1,5 procent i december 2024. Bidragande till den ökande inflationstakten var livsmedels-, restaurang- och elpriser samt hyra och logi. Inflationstrenden var tydligt stigande, framför allt efter sommaren, även om KPIF för november 2025 avvek nedåt till 2,3 procent från 3,1 procent i oktober.

Penningpolitiken

Normalt sett korrelerar stigande inflation med stigande styrräntor, men under 2025 kom detta samband på skam då Riksbanken via tre sänkningar justerade styrräntan till 1,75 procent i slutet av september från 2,5 procent i början av året. En bidragande faktor till sänkningarna var svag ekonomisk tillväxt samt rimligen också det faktum att ECB, vid fyra tillfällen under det första halvåret, sänkte sin styrränta (Refi-räntan) till 2,15 procent i början av juni från 3,15 procent i början av året. Detta skedde mot bakgrund av fallande KPI-inflation i eurozonen till 2,1 procent i november från 2,5 procent vid årsskiftet.

Finanspolitiken

I början av hösten lade den svenska regeringen fram sitt budgetförslag för 2026, innehållande cirka 80 miljarder kronor i reformer och stimulanser samt 50 miljarder kronor i försvars- och infrastruktursatsningar. Stimulanspaketet, vilket även innehöll en halvering av matmomsen från och med det andra kvartalet 2026, har resulterat i högre tillväxtprognoser för svensk BNP under 2026, bland annat 3,0 procent från regeringen och 2,9 procent från Riksbanken. Möjligen i förväntan på stimulanspaketet och behjälpt av fortsatt sjunkande boräntekostnader (25 procent lägre i november 2025 jämfört med november 2024) ökade BNP med 2,6 procent under det tredje kvartalet jämfört med det tredje kvartalet 2024. Ytterligare ett tecken på en starkare ekonomi är att e-handelsförsäljningen i Sverige under Black Week ökade med 21 procent jämfört med 2024.

Sammantaget har svensk ekonomi stärkts och fortsätter att förstärkas. Förutsättningarna finns att Sverige efter fyra år av sidledes ekonomisk tillväxt, i snitt under 1,5 procent, är på god väg upp mot 3,0 procents BNP-tillväxt 2026.

Riskerna under ytan

Baksidan av detta är att Riksbanken kan komma att behöva höja styrräntan tidigare än vad deras räntebana, med 1,75 procents styrränta genom hela 2026 och halva 2027, indikerar. Detta, särskilt om KPIF, bortsett från nedgången i november, återgår till +3 procent där den legat under hösten. Oro för detta kan påvisas i att den femåriga statsobligationen stigit till nästan 2,5 procent från 2,0 procent vid halvårsskiftet. Men låt oss inte vara alltför pessimistiska kring inflationen. Riksbanken tror att KPIF kommer att vara 0,9 procent i genomsnitt under 2026. Detta baseras rimligen på att matpriserna sänks i linje med den snart halverade matmomsen, vilket kommer att bidra till att minska KPIF med cirka 0,6 procentenhet under 2026. Mot denna bakgrund bedömer vi att 2026 blir ytterligare ett år då vi kommer att oroas över matpriserna.