Första halvåret 2026 – AI, Irankriget och stigande inflationsrisk

- PAM Capital

- för 2 dagar sedan

- 3 min läsning

Det första halvåret 2026 har trots Irankrigets konsekvenser präglats av en positiv utveckling på aktiemarknaden, främst driven av AI-sektorn. Samtidigt lämnade Riksbanken den 17 juni styrräntan oförändrad vid 1,75 procent, men blickar framåt mot möjliga höjningar. Aktieförvaltare Mattias Eriksson och ränteförvaltare Magnus Rosén delar sina tankar i säsongens sista Marknadskollen inför sommaruppehållet.

Irankrig och AI har präglat 2026

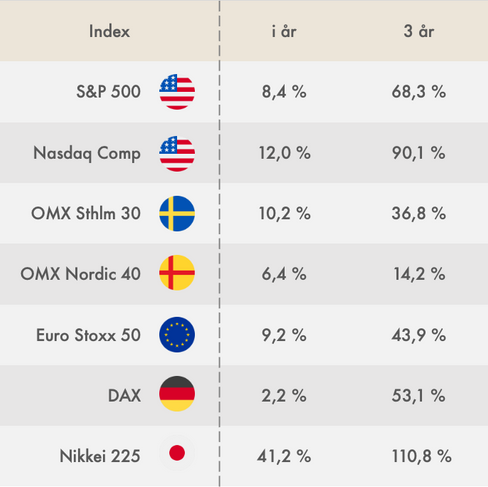

2026 har så här långt handlat väldigt mycket om Irankriget och AI. Irankriget har väl egentligen inte resulterat i något positivt. Istället har kriget påverkat efterfrågan negativt och ökat risken för inflation. Trots detta har världens aktiemarknader stigit. Den enskilt största faktorn bakom den positiva börsutvecklingen är AI. På global nivå har uppgången drivits till stor del av Sydkorea och Taiwan där en uppsjö av AI-relaterade bolag är noterade. Magnificent 7-bolagen har faktiskt fallit något i år totalt sett.

På Stockholmsbörsen väntas vinsterna växa 9 procent i år. Det är framför allt verkstadsbolagen som ska driva den förbättringen, men även bankernas vinster bör utvecklas positivt resten året, inte minst tack vare högre räntor. När rapporterna för det andra kvartalet presenteras i sommar är det viktigaste att syna bolagens möjligheter att fortsätta öka vinsterna. Det kan fortsätta driva börsutvecklingen trots utmanande värderingar på sina håll.

Halvåret har avslutats med den största börsnoteringen någonsin när SpaceX noterades på Nasdaq den 12 juni. Även AI-giganterna Anthropic och OpenAI avser att börsnoteras innan årets slut. Att dessa börsintroduktioner diskuteras nu visar vilket stort intresse det finns för de här bolagen, och för hela AI-sektorn. Och även att riskaptiten är på topp, i alla fall vad gäller AI-relaterade aktier. Det kan vara ett tecken på hybris och därmed en varningssignal.

Oförändrad styrränta vid 1,75 procent

Som väntat valde Riksbanken igår att lämna styrräntan oförändrad vid 1,75 procent.

Riksbanken meddelade dock att sannolikheten för en räntehöjning i år har ökat sedan bedömningen i mars. Räntebanan skruvades därför upp marginellt samtidigt som inflationsprognosen för 2027 justerades upp, vilket kan ses nedan. Marknadens förväntan är nu att Riksbanken höjer styrräntan till 2,00 procent i november.

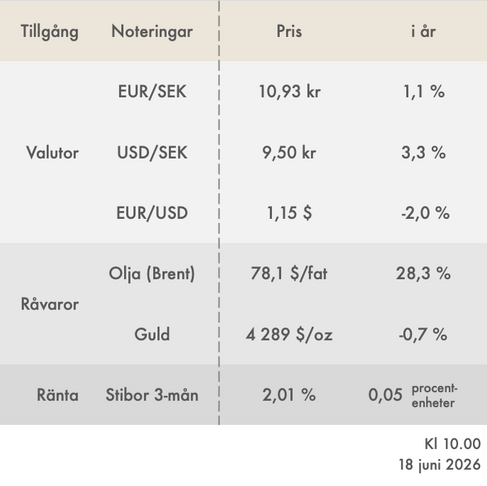

De bakomliggande orsakerna till att räntepolitiken nu börjar skifta mot högre styrräntor är främst den stigande inflationen, men också det faktum att ECB i förra veckan valde att höja sin inlåningsränta med 25 baspunkter till 2,25 procent. Inflationen i Europa, som för maj var 3,2 procent beräknat på årsbasis, har stigit kraftigt från 1,9 procent före utbrottet av Irankriget, särskilt avseende energipriserna, som stigit med 11 procent under maj jämfört med maj 2025.

Även i Sverige har inflationen stigit på grund av utbudsstörningarna. KPIF var 1,5 procent i maj, upp från 0,8 procent i april, till stor del beroende på en kraftig ökning (10,6 procent) av energipriserna.

En viktig skillnad mellan inflationen i Sverige och den i Europa är att svensk inflation hålls tillbaka med cirka 0,8 procentenheter av den halverade matmomsen. Justerar vi för detta skulle Sverige, förenklat, ha haft en KPIF-inflation på 2,3 procent i maj – fortsatt väl under den europeiska nivån. Avgörande för inflationsutvecklingen under det andra halvåret blir om de stigande energipriserna letar sig in i andra sektorer – i andra varor, produkter och tjänster – och därmed skapar en bred inflation. Fog för denna oro finns att hämta i Europa, där inflationen redan är bred och där marknadens förväntan är att ECB genomför ytterligare en styrräntehöjning under hösten.

Det sämsta utfallet för en lågräntepolitik är att transportpriser stiger, insatsvaror blir dyrare och att kostnaderna för slutkonsumenten går upp, vilket skruvar upp löneförväntningarna. Vi är inte där ännu, men trenden är oroande.